Esauritosi il boom delle vendite di macchine agricole registrato in Germania lo scorso anno, VDMA, la principale associazione dell’industria meccanica tedesca, prevede per il 2019 una leggera riduzione, intorno al 3 per cento, evidenziata peraltro anche dal portafoglio ordini, che dovrebbe condurre ad un fatturato finale di 8,4 miliardi di euro.

FATTURATO FINALE STIMATO A QUOTA 8,4 MILIARDI DI EURO

clica sulle tabelle per ingrandirle

clica sulle tabelle per ingrandirle

«Dopo una crescita record stiamo assistendo ad un rallentamento economico, ma non è la fine del mondo – ha spiegato Bernd Scherer, amministratore delegato di VDMA –. Dopo tutto, chiuderemo l’anno con il secondo miglior risultato di tutti i tempi per quel che riguarda le vendite».

«L’indice VDMA del clima aziendale relativo all’industria delle macchine agricole – ha aggiunto Scherer – mostra chiaramente che i top manager del settore stanno manifestando maggiore prudenza nei confronti del futuro rispetto a qualche mese fa. Le saturazioni del mercato a cadenza ciclica sono considerate un fenomeno caratteristico del settore ma attualmente non vi è alcun segnale che indichi un calo significativo del clima di fiducia registrato nell’industria e nell’agricoltura».

ORDINI IN RIBASSO E STOCK DA SMALTIRE

A detta di Scherer lo “slowdown” che interessa il mercato tedesco, con ordini in entrata diminuiti di circa il 10 percento nella prima metà del 2019, va attribuito in larga parte agli strascichi dell’effetto “Mother Regulation”, che nel 2017 e nel 2018 aveva determinato dei picchi delle immatricolazioni di trattori con diversi concessionari ancor alle prese con lo smaltimento degli inventari, che sono però insolitamente alti anche per quel che riguarda altro macchinario agricolo.

Circostanza quest’ultima da collegare al fatto che parecchi dealer avrebbero riempito gli stock soprattutto per timore di eventuali difficoltà di approvvigionamento.

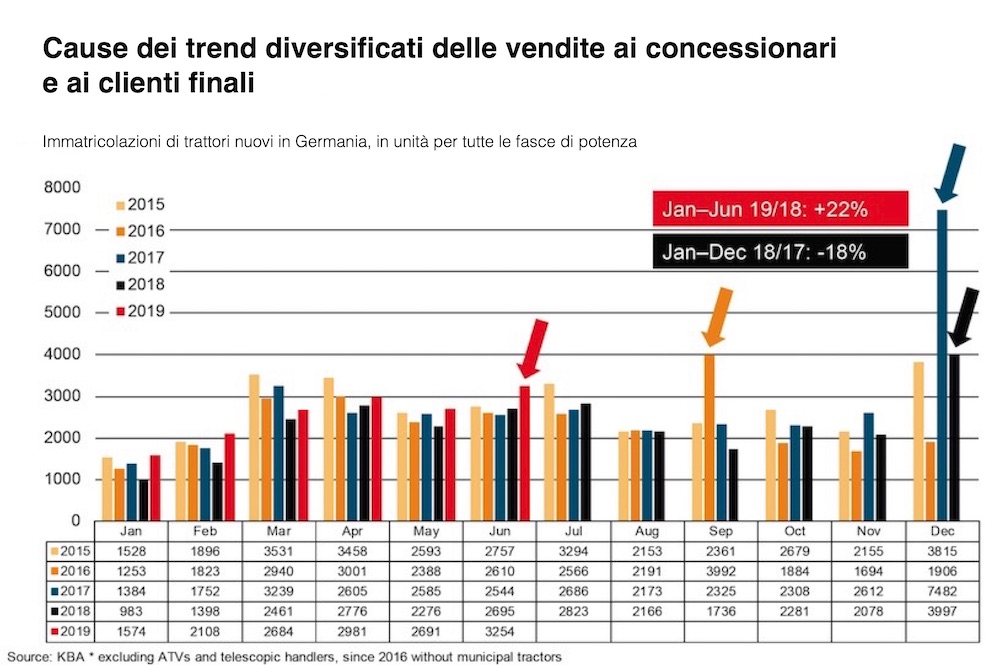

ANDAMENTI DIVERSIFICATI PER LE VENDITE AI CONCESSIONARI E PER QUELLE AI CLIENTI FINALI

Senza trascurare il fatto che il consistente aumento delle vendite degli ultimi due anni, entrambi con tassi di crescita del 10 per cento (da tener presente che il fatturato delle vendite di trattori e della maggior parte delle altre macchine agricole viene calcolato in base alle vendite fatte dalle case costruttrici ai concessionari), ha interessato solo parzialmente il commercio al dettaglio dove si sono venuti a creare degli stock elevati.

Si è determinato di conseguenza un “disaccoppiamento” tra il mercato dei rivenditori e quello dei clienti finali.

AGRICOLTORI ANCORA PROPENSI AD INVESTIRE

L’attuale propensione degli agricoltori ad investire conferma questa tesi, dal momento che il numero degli agricoltori con progetti di investimento a breve e medio termine è sorprendentemente stabile. Se si confrontano, infatti, le intenzioni di acquisto di trattori, macchine agricole e software correlati nei primi due trimestri e all’inizio del terzo trimestre di quest’anno con quelle dell’anno scorso, le differenze risultano del tutto marginali.

«Il fatto che molti agricoltori siano ancora in vena di acquisti è frutto della crescente velocità dell’innovazione in agricoltura e nella meccanizzazione agricola. È ovvio però che da un punto di vista economico questo atteggiamento richiede dei redditi decorosi – ha fatto presente Scherer –. E al momento i mercati delle materie prime li stanno garantendo. Il latte e il grano, che sono i due più importanti prodotti agricoli in Europa, stanno ottenendo risultati sorprendentemente buoni in termini di valore per opposti effetti di volume e di prezzo».

MERCATI EUROPEI IN FRENATA, CON L’ECCEZIONE DELLA FRANCIA

Sempre stando al Report di VDMA, mentre l’industria europea delle macchine agricole sta mostrando in genere segni di rallentamento, la Francia, il più grande mercato di macchine agricole dell’Europa occidentale per valore, è chiaramente in ritardo rispetto al ciclo economico e pertanto «esercita una funzione compensativa positiva per il mercato globale», ha commentato Scherer.

I buoni redditi degli agricoltori francesi, affiancati da aiuti statali agli investimenti giocano comunque a favore dell’industria. Anche i due Paesi del sud Europa Italia e Spagna, sostiene VDMA, beneficiano di redditi adeguati.

Al contrario, la situazione nel Regno Unito viene considerata cupa. «In vista della Brexit si sono manifestati fino alla primavera evidenti effetti pull-forward. Le incertezze che da allora sono diventate via via sempre più visibili si sono tradotte poi in un crollo di circa il 20 percento del business delle macchine agricole».

CRESCITA ZERO PER IL MERCATO MONDIALE, FERMO A 107 MILIARDI DI EURO

Per quanto riguarda il mercato mondiale, gli statisti di VDMA prevedono una crescita zero nel 2019 ed un fatturato totale fermo a 107 miliardi di euro.

La debolezza della Cina, dove già l’anno scorso era stato registrato un calo dell’11 per cento, sta determinando un impatto negativo sull’intera industria. E ancora non si vede la fine della crisi, a fronte di un problema di base è ben noto, con la maggior parte delle aziende di modeste dimensioni, incapaci di coprire i loro costi e dipendenti dai sussidi.

Il mercato americano, dal canto suo, ha beneficiato di significativi sgravi fiscali. Nel 2018 è stata raggiunta una crescita del 9 per cento e per il 2019 gli esperti americani prevedono condizioni stabili. Ci si attende però un’inversione di tendenza.

Le scorte di soia si stanno già accumulando e, ha evidenziato Scherer sembra che gli Usa stiano gradualmente cadendo nella stretta della guerra commerciale che loro stessi hanno innescato, mentre il maggiore beneficiario di questa situazione, il Brasile, è entrato nella breccia con l’intento di subentrare agli Stati Uniti come maggiore esportatore mondiale di soia.

Fonte: VDMA, foto di apertura Pixabay.